试题题目:

试题题目:【案例分析题】

材料全屏

鲁南公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生;第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2018年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

【简答题】

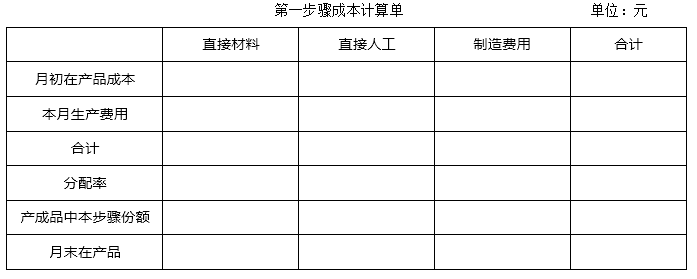

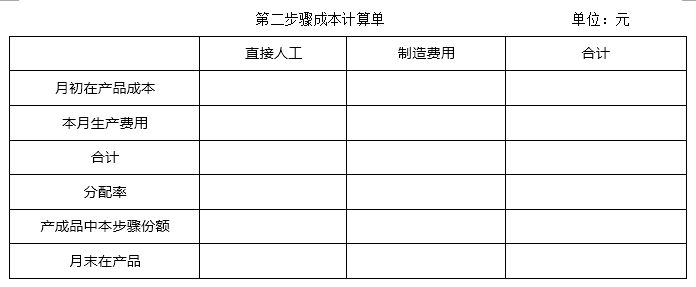

编制第一、二步骤成本计算单(结果填入下列表格)。

试题答案:

试题答案:详见解析

试题解析:

试题解析:第一步骤:

原材料在第一步骤生产开工时一次投入,则对直接材料进行分配时应该把直接材料的费用平均分配到第一步骤的产成品和月末在产品,而平行结转法下,产成品为最终的产成品即2800件,在产品为广义在产品包括本步骤的在产品和第二步骤的在产品,则在产品数量=70+100=170(件),

直接材料的分配率=直接材料费用/(产成品数量+在产品数量)=103950/(2800+170)=35(元/件)

产成品在本步骤分配的直接材料费用=2800×35=98000(元)

在产品在本步骤分配的直接材料费用=(70+100)×35=5950(元)

各个步骤加工成本类费用陆续发生则直接人工费用和制造费用进行分配时需要计算在产品约当产量来进一步的分配产品费用,第一步骤的完工程度为50%,则第一步骤在产品的约当产量=100+70×50%=135(件)

直接人工费用分配率=直接人工费用/(产成品数量+在产品约当产量)=49895/(2800+135)=17(元/件)

产成品在本步骤分配的直接人工费用=2800×17=47600(元)

在产品在本步骤分配的直接人工费用=135×17=2295(元)

制造费用分配率=制造费用/(产成品数量+在产品约当产量)=79245/(2800+135)=27(元/件)

产成品在本步骤分配的制造费用=2800×27=75600(元)

在产品在本步骤分配的制造费用=135×27=3645(元)

第二步骤:

第二步骤的完工程度为40%,则第二步骤在产品的约当产量=100×40%=40(件)

直接人工费用分配率=直接人工费用/(产成品数量+在产品约当产量)=68160/(2800+40)=24(元/件)

产成品在本步骤分配的直接人工费用=2800×24=67200(元)

在产品在本步骤分配的直接人工费用=40×24=960(元)

制造费用分配率=制造费用/(产成品数量+在产品约当产量)=86620/(2800+40)=30.5(元/件)

产成品在本步骤分配的制造费用=2800×30.5=85400(元)

在产品在本步骤分配的制造费用=40×30.5=1220(元)

今天给大家整理的问题是【材料全屏 鲁南公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤】,不知道你答对了没有?那么接下来就让我们一起了解一下该题目的正确答案吧!